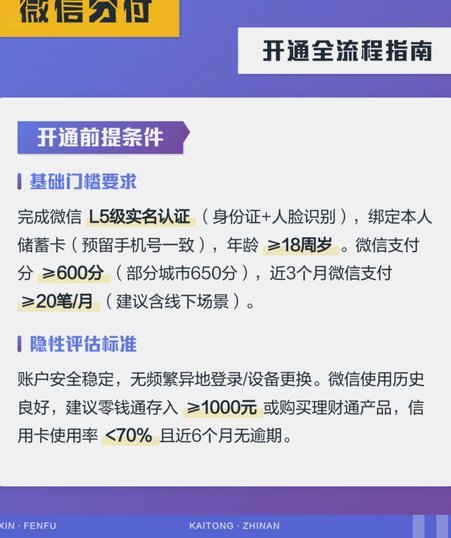

花呗转现金平台的金融风险

信贷资产与即时现金的结构性错位,是驱动“花呗转现金平台”需求背后的核心经济动力。从金融理性的角度审视,任何虚拟信用额度的兑换为实际流动资金,本质上都是一次高风险、高杠杆的资金跨界转移。用户将虚拟的购物权益视为可变现的抵押物,忽视了其背后“消费品购买”的原始属性和周期性回收机制。这种需求反映的并非简单的资金周转需求,而更深层的短期流动性缺口,即消费者在信贷循环与实际生活支出之间,存在无法通过正常收入渠道填补的巨大鸿沟。它揭示了当前信贷工具从支付载体向替代性周转金的角色滑坡,使得信用产品在过度拟人化和生活化使用中,其本源的风险属性被用户高度误解。

围绕这种信贷转化机制形成的各类平台,其运作模式并非金融常识认可的正规借贷渠道,而更近似于一场复杂的风险套利与资金池搭建行为。这些平台利用了消费者对“快速变现”的迫切心理,构建了一个非对称的信息和资金流通环境。其运作流程往往绕过了正规金融机构的风控模型和合规监管体系,通过建立中间环节,将用户的信用敞口转化为平台方可以介入的短期资金流。参与这种交易链条的,不仅是需求方寻求即时现金流的用户,也包括利用信息差进行资金流操作的第三方介入者。这种机制的本质,是在信贷额度与市场现钞之间构建了一条极不透明、高成本的灰色地带。

讨论信贷额度的变现过程,必须将监管风险置于首位考量。任何涉及将消费类信贷额度直接兑换为现金的行为,都触及了金融监管的敏感区域,极易引发非法集资、信用诈骗甚至数据盗用的风险敞口。用户在不知情的情况下,不仅面临信贷逾期带来的信用记录污点,更可能卷入数据隐私泄露和网络金融犯罪的泥潭。这种交易的非标准化和灰色地带属性,使得维权难度极大,一旦出现资金纠纷或平台跑路,用户往往缺乏有效的法律救济路径。核心的风险点在于,它将原本风险分散的消费行为,集中化为单一的、超负荷的变现风险。

从宏观经济和个人财务规划的角度看,过度依赖“花呗转现金”等渠道来弥补日常资金缺口,暴露的根本问题是个人财务管理机制的薄弱环节。健康的个人财务生态,应当建立在稳定的现金流预测、合理的预算制定和应急储蓄体系之上,而非依赖高杠杆的信贷工具进行维系。这种行为模式,实际上是在用消费贷的利息成本,来解决现金流的结构性问题,形成了恶性循环。解决信贷可变现化诱惑的治本之道,不在于限制平台,而在于引导用户回归理性消费习惯,重塑对信贷工具的认知边界:信贷是支持消费的工具,而非维持生存的命脉。

相关文章

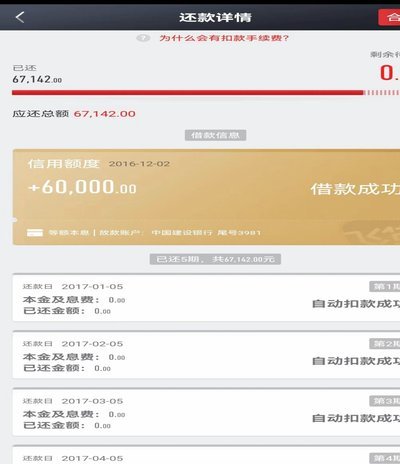

分期乐撤回借款业务,透视消费金融的结构性调整

分期乐取消借款的决策背后,折射出消费金融市场的结构性调整。随着经济周期波动与消费降级趋势叠加,用户对借贷产品的风险承受力显著降低。平台在用户画像分析中发现,年轻群体的还款违约率持续攀升,而传统分期模式...

没有分付怎么办

分付服务的开通机制本质上依赖于信用评估体系,其核心在于用户过往的消费行为与还款记录。对于缺乏信用记录的用户而言,传统风控模型往往难以提供有效判断,导致开通受阻。这种困境并非单纯的技术限制,而是金融系统...

海鸥APP贷款:秒批额度背后的风控与挑战

海鸥app的贷款产品以"秒批额度"为卖点,其核心优势在于简化了传统信贷的繁琐流程。用户通过手机端完成身份验证、信用评估和合同签署,整个过程在5分钟内即可完成。这种轻量化操作模式吸引了大量年轻用户群体,...

花呗秒套平台揭秘:快速提额背后的风险与合规挑战

在当前互联网金融快速发展的背景下,"花呗秒套平台"作为一种新兴现象,引发了广泛关注。这类平台声称能够帮助用户快速获取蚂蚁金服花呗额度,看似为消费者提供了便利,实则暗藏诸多风险与挑战。 从技术角度来看...

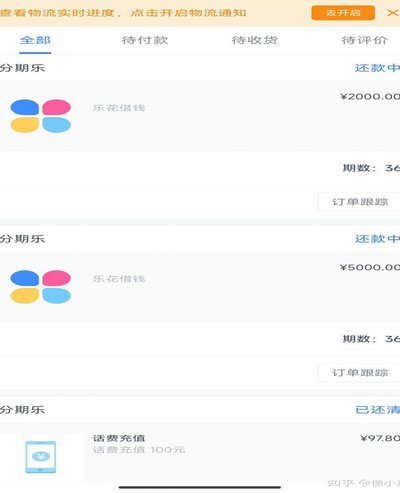

分期乐购物额度关闭方法

要关闭分期乐购物额度,首先要了解平台的相关规定。通常情况下,在“我的”或“设置”页面中可以找到相关的选项,点击进入后,根据提示操作即可。值得注意的是,部分用户可能会遇到没有直接关闭按钮的情况,这时需要...

分期乐是正规平台嘛

分期乐作为国内知名的分期购物平台,近年来因其便捷的金融服务吸引了大量用户的关注。对于“分期乐是正规平台嘛”这一问题,从多个维度分析可以得出较为明确的答案。 首先,从法律与监管层面来看,分期乐平台运营...