快速贷款背后的秒拒烦恼

在这个数字时代,即时性和个性化已经成为消费者决策的关键因素之一。而“拿去花秒拒”这一场景,则成为了许多人在享受快速支付和信用消费便利时遇到的一个新挑战。“拿去花”作为金融产品中的一员,提供了便捷的贷款服务,但随之而来的是各种可能的不愉快体验——如误操作、被自动授权等,这正是“秒拒”的缘由。

在实际应用中,“拿去花”这类快速响应的服务模式,虽然极大地方便了用户的日常生活和消费行为,但在用户感知层面,也带来了不少困扰。当用户在不经意间触发了授权流程后,却因各种原因未能及时确认或操作失误被直接拒绝,这种瞬间的“秒拒”体验往往会引发用户的不满情绪。“拿去花秒拒”的问题不仅在于技术实现上的缺陷,更深层次上反映了当前信用消费市场中消费者权益保护和用户体验之间需要进一步平衡的问题。

面对这种情况,企业和平台应更加注重用户教育与引导,确保每一笔操作都建立在充分知情的基础上。同时,优化系统逻辑减少误操作的发生概率,并提供便捷的反馈通道,以便用户能够及时解决遇到的问题。此外,在设计产品和服务时也要考虑到可能出现的各种突发情况,制定合理的应对策略和补偿措施,以提升用户的整体满意度与信任感。

通过上述分析可以看出,“拿去花秒拒”现象背后反映的是消费金融行业的技术创新与发展过程中所面临的一系列挑战。面对这些挑战,既需要技术层面的创新突破,也需要更加人性化的设计理念和服务模式来满足消费者日益增长的需求和期待。

相关文章

携程拿去花提现商家实际收益是多少

最近,携程旗下的“拿去花”服务受到了广泛关注。这一产品主要为用户提供现金借款服务,旨在缓解用户的短期财务压力。但是,对于那些通过携程平台进行经营活动的商家而言,“拿去花”的提现功能所带来的资金流动,可...

花呗如何套现转支付宝现金安全攻略

近年来,随着移动支付的普及与发展,“花呗”成为了众多消费者日常购物的重要金融工具之一。作为一种信用贷款服务,它允许用户在指定商户处使用其额度进行消费,并在规定的期限内归还款项。然而,在某些情境下,一些...

得物潮金币提现攻略

潮金币作为得物平台的重要积分体系,其价值转化一直是用户关注的核心问题。对于众多潮品爱好者而言,潮金币不仅是闲置积分的沉淀,更是参与平台生态互动的凭证。当用户需要将潮金币转化为实际收益时,微信作为国内领...

京东白条:便捷“先买后付”新体验

京东便利店白条取现,并非单纯的“便利”延伸,它体现了京东生态系统下,金融与零售深度融合的一种新模式。从战略层面来看,这服务于京东构建全域消费生态,进一步提升用户粘性。以往,用户线上购买商品,线下提货,...

花呗怎么用才高?

“套花呗”这个说法,在金融行业内,并非指通过欺诈手段获取花呗信用,而是指通过巧妙的利用花呗的功能、规则和消费习惯,达到提升个人可用额度、加速积分积累、以及更灵活地进行消费的目的。理解“套花呗”的核心,...

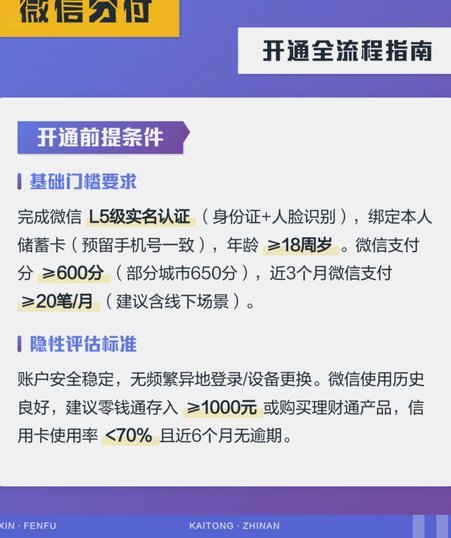

没有分付怎么办

分付服务的开通机制本质上依赖于信用评估体系,其核心在于用户过往的消费行为与还款记录。对于缺乏信用记录的用户而言,传统风控模型往往难以提供有效判断,导致开通受阻。这种困境并非单纯的技术限制,而是金融系统...