美团月付取现上征信吗?如何查询个人信用报告全攻略

美团月付取现是否上征信的核心在于其信用数据归属体系。该产品依托美团生态的消费场景,通过用户行为积累信用分,但其底层数据并未接入央行征信系统。与传统信用卡或贷款产品不同,美团月付的信用评估主要依赖平台内部的风控模型,包括消费频次、还款稳定性、账户活跃度等维度。这种数据闭环机制使得用户在使用过程中难以通过常规渠道获取征信记录,但平台会将部分行为数据同步至芝麻信用等第三方征信机构,形成多维度的信用画像。

要确认取现行为是否影响征信,需通过央行征信中心官网或合作金融机构的查询渠道获取个人信用报告。值得注意的是,美团月付的取现记录在征信报告中通常以"其他贷款"或"信用服务"形式体现,但具体标注方式可能因数据报送方而异。用户可关注报告中"最近5年信用交易明细"部分,查找与美团相关的信息条目。若发现异常记录,建议优先联系美团客服核实数据同步时效,而非直接质疑征信准确性。

征信报告中的取现记录本质上是信用行为的客观反映,其影响程度取决于还款表现。若用户按时还款,取现行为可能被系统视为资金周转需求,对信用评分影响有限;但若出现逾期或频繁取现,可能触发风险预警机制。值得注意的是,美团月付的信用分体系与传统征信存在差异,部分用户可能在征信报告中未查到对应记录,这源于数据采集范围和报送频率的差异。建议定期对比平台信用分与征信报告,以全面掌握自身信用状况。

对于关注征信安全的用户,可采取双重验证策略。一方面通过央行征信中心官网获取官方报告,另一方面在美团App内查看信用分明细。这种交叉验证能有效识别数据异步带来的信息偏差。同时需警惕第三方平台的征信查询服务,避免因非官方渠道泄露个人信息。若发现征信报告中存在可疑记录,应立即通过央行征信异议处理渠道申请核查,确保信用数据的准确性与安全性。

相关文章

深圳地铁或启动临时停运

深圳地铁网络近期隐现运营中断风险,这并非简单的临时调整,而是城市基础设施在高负荷运行下自然暴露的系统性挑战。作为全球最密集的地铁网络之一,深圳日均客流量突破千万,设备老化与极端天气的双重压力正悄然积累...

花呗如何套现转支付宝现金安全攻略

近年来,随着移动支付的普及与发展,“花呗”成为了众多消费者日常购物的重要金融工具之一。作为一种信用贷款服务,它允许用户在指定商户处使用其额度进行消费,并在规定的期限内归还款项。然而,在某些情境下,一些...

得物潮金币提现攻略

潮金币作为得物平台的重要积分体系,其价值转化一直是用户关注的核心问题。对于众多潮品爱好者而言,潮金币不仅是闲置积分的沉淀,更是参与平台生态互动的凭证。当用户需要将潮金币转化为实际收益时,微信作为国内领...

花呗怎么用才高?

“套花呗”这个说法,在金融行业内,并非指通过欺诈手段获取花呗信用,而是指通过巧妙的利用花呗的功能、规则和消费习惯,达到提升个人可用额度、加速积分积累、以及更灵活地进行消费的目的。理解“套花呗”的核心,...

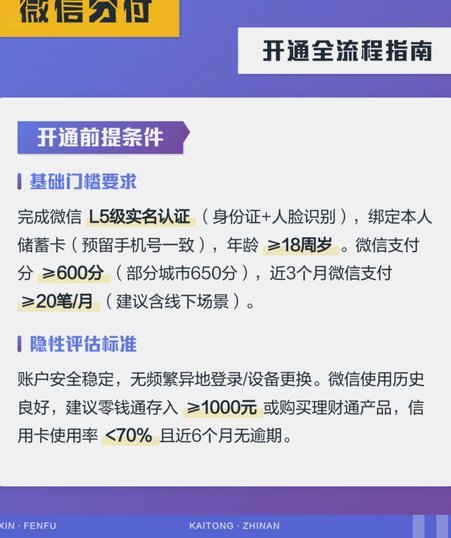

没有分付怎么办

分付服务的开通机制本质上依赖于信用评估体系,其核心在于用户过往的消费行为与还款记录。对于缺乏信用记录的用户而言,传统风控模型往往难以提供有效判断,导致开通受阻。这种困境并非单纯的技术限制,而是金融系统...

花呗转现金平台的金融风险

信贷资产与即时现金的结构性错位,是驱动“花呗转现金平台”需求背后的核心经济动力。从金融理性的角度审视,任何虚拟信用额度的兑换为实际流动资金,本质上都是一次高风险、高杠杆的资金跨界转移。用户将虚拟的购物...