白条加油额度收费规则解析

近年来,随着信用支付产品的普及,"白条加油额度怎么收费"这一话题逐渐成为消费者关注的焦点。从本质上来看,这不仅仅是关于费用收取方式的问题,更涉及到了信用评分、消费行为分析以及企业盈利模式等多个层面。

### 一、白条加油额度的定价逻辑

白条加油额度的收费标准并非简单的固定费率,而是基于用户的综合信用评估结果。这种动态定价机制通过大数据算法对用户的历史消费记录、还款能力、信用历史等多维度信息进行分析,最终得出个性化的收费标准。这样的收费方式既体现了差异化服务的理念,也反映了企业对风险控制的考量。

### 二、影响白条加油额度费用的主要因素

1. **信用评分**:用户的信用等级直接决定了其使用白条加油额度时的费率水平。信用评分越高,享受的折扣力度越大,反之则需要支付更高的手续费。

2. **消费频率与金额**:经常性使用白条加油服务且单笔交易金额较大的用户通常能够获得更优惠的收费标准,这反映了企业对高价值客户的倾斜策略。

3. **市场竞争状况**:不同平台之间在白条加油服务上的收费差异往往受到市场供需关系的影响。当市场竞争加剧时,各平台可能会推出更具吸引力的费率以争夺客户资源。

### 三、白条加油额度收费背后的企业逻辑

从商业运营的角度来看,企业对白条加油额度实施差异化收费策略主要基于以下几点考量:

1. **用户筛选机制**:通过不同的收费标准来识别和区分不同风险等级的用户群体。

2. **利润最大化**:在控制风险的前提下,尽可能地从高信用、高频使用的优质客户中获取更多收益。

3. **数据价值挖掘**:利用收费过程中收集到的信息进一步完善用户画像,为后续的产品优化和服务升级提供依据。

### 四、白条加油额度的未来发展趋势

随着金融科技的进步和市场竞争的加剧,白条加油额度的收费模式可能会呈现以下趋势:

1. **更加精细化的定价体系**:通过引入更多维度的数据分析,实现更精准的价格定位。

2. **动态调整机制**:根据用户的实时行为变化及时调整收费标准,以提高风险控制能力。

3. **服务差异化增强**:除了费率之外,可能还会提供更多元化的服务选项,满足不同用户群体的需求。

总的来说,白条加油额度的收费问题不仅关系到消费者的经济利益,也反映了整个信用支付行业的发展水平。消费者在选择使用此类服务时,需要充分了解相关收费标准,并结合自身的消费能力和还款计划做出理性决策。

相关文章

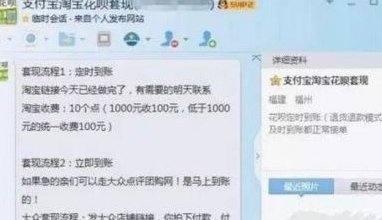

花呗如何套现转支付宝现金安全攻略

近年来,随着移动支付的普及与发展,“花呗”成为了众多消费者日常购物的重要金融工具之一。作为一种信用贷款服务,它允许用户在指定商户处使用其额度进行消费,并在规定的期限内归还款项。然而,在某些情境下,一些...

得物潮金币提现攻略

潮金币作为得物平台的重要积分体系,其价值转化一直是用户关注的核心问题。对于众多潮品爱好者而言,潮金币不仅是闲置积分的沉淀,更是参与平台生态互动的凭证。当用户需要将潮金币转化为实际收益时,微信作为国内领...

海鸥APP贷款:秒批额度背后的风控与挑战

海鸥app的贷款产品以"秒批额度"为卖点,其核心优势在于简化了传统信贷的繁琐流程。用户通过手机端完成身份验证、信用评估和合同签署,整个过程在5分钟内即可完成。这种轻量化操作模式吸引了大量年轻用户群体,...

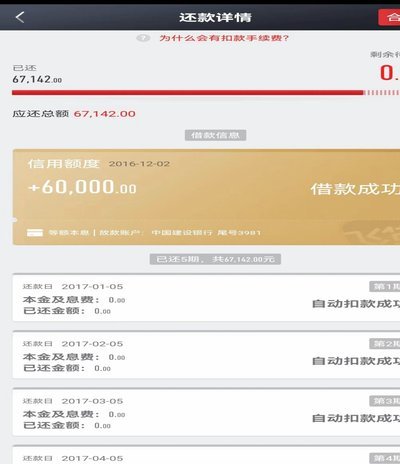

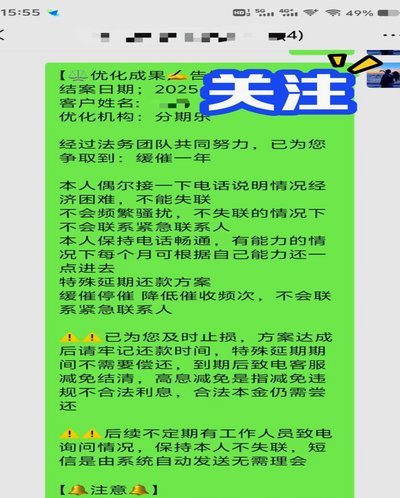

分期乐还款协商指南

分期乐平台作为一家提供消费分期服务的机构,近年来在消费者中积累了较高的知名度。然而,随着分期付款业务的普及,部分用户因个人财务状况变化,可能面临无法按期偿还的情况。在这种情况下,通过协商还款与客服沟通...

拿去花卡提现可行吗

一张典型的“拿去花卡”,本质上是经过金融机构设计并限定了支付场景属性的虚拟资产载体。从核心机制层面探讨,它设计的初衷与功能受限的边界,使其直接实现大额现金提现的路径天然被阻断。这并非简单的操作限制,而...

如何安全高效地套现当面花

套现当面花并非单纯的财务操作,而是一场精密的风险管理游戏,也更是一门对自身认知与市场理解的深度考验。要成功实现这一目标,首先必须摒弃“快速致富”的幻想,将它视为一种资产配置和流动性的优化策略。传统的套...