得物App提高购买额度:流程、技巧与用户信用指南

金融交易场景下的“额度申请”行为,本质上是对平台信用体系的一次深入测试与重构。得物App所设定的资金限额并非单一的支付壁垒,它更是一套复杂的风险风控模型具象化。用户若需进行超出当前默认额度的购买,系统...

京东白条如何提额技巧revealed

京东白条额度的评估机制基于用户信用画像,核心逻辑是通过消费行为、还款记录、账户活跃度等维度构建评分模型。系统会动态分析用户在平台的购物频次、客单价、支付方式偏好等数据,同时结合京东金融的风控系统进行交...

便利卡是什么意思

便利卡是一种金融支付工具,它通过嵌入或链接的形式将银行卡的功能与电子钱包相结合,提供了一种便捷的消费体验。这种卡片或应用程序通常能够满足用户日常小额交易的需求,同时兼具传统信用卡的安全性和现代移动支付...

急需5000?冷静借钱攻略

面对“急用钱5000”的困境,绝大多数人会陷入一种巨大的焦虑和恐慌,这种情绪本身就是最大的陷阱。从专业的角度来看,你真正需要的不是一个能快速提供这笔资金的渠道,而是一个清晰、冷静的财务流程图。盲目寻求...

便荔卡包联系人电话修改指南

便荔卡包应用的联系人电话修改,看似简单的操作,实则涉及数据同步机制和权限管理的复杂交互。并非直接在应用内修改联系人信息,而是通过修改手机本地联系人信息,联动便荔卡包显示。用户常常误以为在便荔卡包内单独...

花呗提现攻略与风险解析

花呗作为支付宝推出的一项信用消费服务,近年来在用户中积累了很高的使用率。然而,关于“花呗怎么取款了”的讨论却从未间断,这背后反映的是用户对资金流动性的需求与现有支付工具功能之间的矛盾。 从实际操作来...

花呗怎么提现出来 怎么用不了

花呗本质上并非一个可以像银行卡账户那样直接提取现金的支付工具,它是一项基于消费场景的虚拟信贷额度。深入理解其机制,其核心在于认知支付行为与现金流转的区别。用户普遍误将其等同于透支的银行存款,因而产生提...

花呗平台:安心畅聊指尖

花呗平台电话作为支付宝生态中的关键服务节点,其存在本质上是对信用消费场景中用户需求的精准回应。当用户面对账单异常、额度调整或分期规则疑问时,电话渠道成为最直接的解决方案入口。这种即时性沟通方式打破了传...

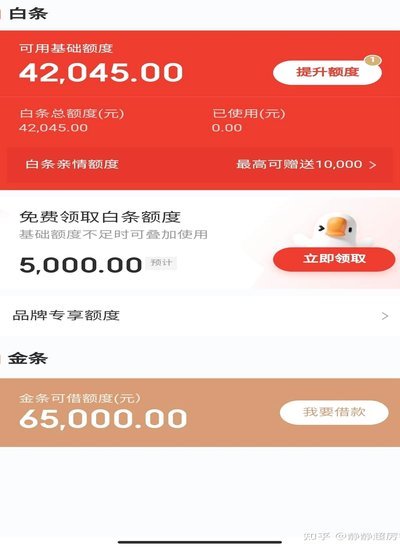

白条额度如何快速提升

白条额度的动态调整机制本质上是算法对用户行为轨迹的实时评估。支付宝的风控系统通过多维数据建模,将消费频率、还款稳定性、账户活跃度等参数转化为信用评分。当用户出现高频小额交易或短期集中消费时,系统会触发...

花呗套现:风险与后果全解析

近期,“花呗”这一信用支付工具备受关注。然而,有些用户出于个人需求或急用资金的考虑,产生了“套现”的想法。但需要强调的是,任何形式的套现行为均存在法律和道德风险,且违背了金融服务公司的初衷与规定。 首...