得物平台真品保障机制揭秘

探讨得物商品的真伪,本质上是在讨论一种“中心化鉴别机制”的信任边界。与传统C2C平台的直接交易模式不同,得物的商业逻辑并非单纯的撮合,而是通过建立一套物理隔离的查验流程,将商品的流转路径强行截断在仓库...

净值超10元的基金,哪些值得你重点关注?

基金净值突破10元,意味着该基金规模庞大且表现出色。但这仅仅是表面现象,更深层次的含义需要我们仔细解读。首先,反映了投资者对该基金的认可和信任,高净值往往代表着基金投资策略的有效性和管理团队的实力。其...

网贷平台的信用博弈与风险挑战

网贷平台的借贷逻辑本质上是数据驱动的信用博弈。平台通过算法模型对用户进行多维画像,将消费记录、社交网络、设备信息等碎片化数据转化为信用评分。这种非传统风控体系打破了银行信贷的物理边界,但同时也放大了数...

得物额度提现全攻略

得物额度取现,这套机制的巧妙之处在于它将消费行为与现金收益的潜力巧妙地融合在一起。传统消费方式往往将资金沉淀时间较长,而得物额度取现则提供了短周期、高回频的机会。核心在于,你通过在得物平台上的消费(无...

如何高效规划桃多多提现收益?

桃多多平台的快速发展,催生了用户对提现便利性的更高需求。与其将“套现”理解为规避规则的行为,不如将其视为优化资金流动的手段。最简单有效的做法并非寻找漏洞或捷径,而是精细化地掌握平台的结算周期与个人消费...

得物月付怎么玩儿

得物月付的使用逻辑本质是平台对年轻消费群体即时满足需求的精准捕捉。核心用户画像呈现为18-30岁潮玩爱好者,其消费行为具有冲动性强、决策周期短、追求限量商品等特征。平台通过月付功能将传统分期模式转化为...

花呗套现手续费揭秘,小心诈骗陷阱

“套现”的本质行为,是让支付工具偏离其最初设定的商业闭环,将其从“支付购买力”强行转化为“实物资金”。这种模式的风险内核,绝非简单地支付一笔手续费用能够概括的。从金融技术和风控管理的角度审视,每一次非...

美团月付套现有多难?深度拆解平台风控壁垒

美团月付的套现逻辑始终围绕信用评估与资金流向监控展开。平台通过用户消费频次、账单金额、还款记录等维度构建信用画像,形成动态风控模型。当用户试图通过多账户绑定、分期付款或关联商户套现时,系统会捕捉到异常...

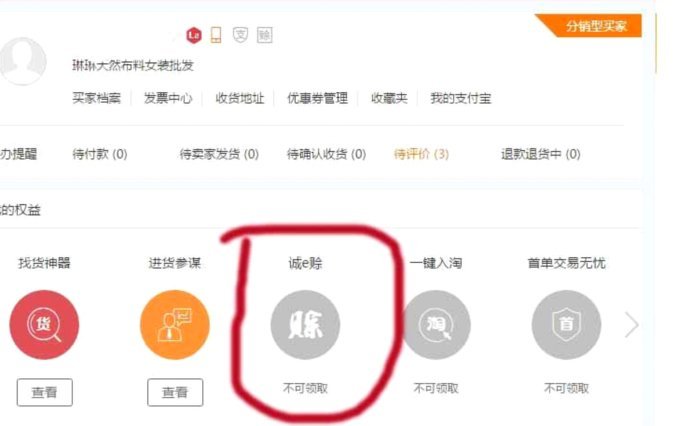

先采后付模式下的套利手法解析

近年来,先采后付模式作为一种新型供应链金融工具逐渐受到企业青睐。诚e赊作为其中的一种实践形式,其核心在于帮助供应商解决资金流转难题。然而,在这种模式下,也存在一定的操作风险和道德风险,有人试图通过不当...

如何将分付余额转给他人并提现现金?

近年来,随着移动支付的普及,“分付”作为一种新的消费分期付款方式逐渐受到年轻人的青睐。然而,在实际操作中,用户可能会遇到“如何将‘分付’余额转给他人并提现为现金”的问题。本文旨在探讨这一过程的具体步骤...