得物余额是如何产生的?

得物余额的生成机制本质上是平台流量转化与用户行为的耦合产物。当用户完成商品交易后,系统会根据消费金额与积分比例进行动态分配,这种分配并非简单的资金沉淀,而是基于用户活跃度与消费频次的算法模型。例如,高频次购买潮鞋的用户可能获得更高的余额转化率,而社交互动频次与商品评价数量则影响积分权重系数。这种设计既保障了资金池的流动性,又通过差异化激励维持用户粘性。

平台内部的虚拟货币体系构建了独特的资金流转网络。用户通过签到、任务完成或社交裂变获得的积分,本质上是平台对用户行为的量化评估结果。这些积分经过特定算法转换后,可直接兑换为可提现余额,形成"行为-奖励-变现"的闭环。值得注意的是,这种转换机制并非线性关系,而是通过多维数据模型进行动态调整,例如在大促期间会临时提升积分兑换率以刺激消费。

从商业逻辑层面分析,得物余额实质上是平台资金池的派生形态。当用户将余额提现至绑定账户时,系统会将资金划转至第三方支付渠道,这一过程涉及复杂的风控校验与资金清算。平台通过设置提现门槛与手续费,既保障了资金安全,又实现了对用户资金的持续沉淀。这种设计使得物在保持电商属性的同时,成功构建了独立的金融生态体系。

用户行为数据的深度挖掘是余额生成的核心驱动力。平台通过分析用户的浏览轨迹、购买偏好与社交关系,建立动态信用评分模型。这种模型直接影响着用户可提取余额的额度,形成"数据-信用-资金"的转化链条。当用户产生新的行为数据时,系统会实时更新信用评分,进而调整余额池的分配比例,这种机制使平台能够精准把控资金流动方向。

得物余额的运作模式揭示了新型电商平台的金融化趋势。通过将用户行为转化为可量化的金融资产,平台实现了从单纯的商品交易向综合金融服务的转型。这种模式不仅优化了资金周转效率,更通过数据驱动的方式重构了用户价值评估体系,为后续的金融创新提供了底层逻辑支撑。

相关文章

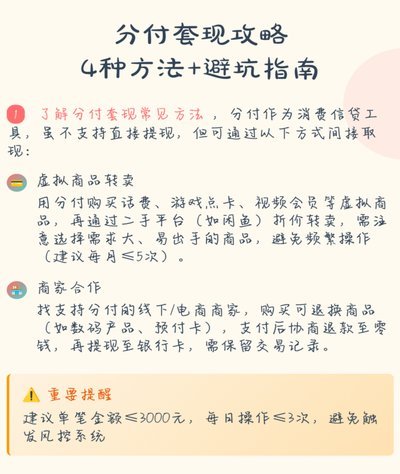

分付24小时取现为何取不出来?

分付作为支付宝生态中的信用支付工具,其24小时取现功能在用户端常出现"取不出来"的异常现象。这种现象本质是系统风控机制与用户行为模式之间的矛盾产物。当用户在特定时段发起提现操作时,系统会基于实时交易数...

分付提现攻略:安全高效提现指南

分付作为一种便捷的支付工具,其提现功能为用户提供了将账户余额转至银行卡或其他指定收款方式的选择。然而,在使用这一服务时,了解正确的提现方法和注意事项至关重要。首先,确保您已绑定有效的银行账户,并保持账...

得物平台提现收费吗?超全指南助你省钱!

得物(Tonghuashun)作为一个以二手交易为主的电商平台,其提现规则对于用户来说尤为重要。关于是否收取手续费的问题,在实际操作中,得物平台针对不同的提现方式采用了差异化的政策。 对于大多数通...

得物佳物:分期提现如何花?

近年来,随着消费观念的转变与金融科技的发展,“得物佳物分期提现”这种创新型金融服务模式逐渐走进了大众视野。它为消费者提供了一个更为灵活的选择,在满足个性化消费需求的同时,也为资金使用效率带来了新的可能...

如何安全有效管理分期乐额度

探究分期乐额度的流动性本质,首先要理解其背后的风险控制逻辑。额度并非一个静态的数字,而是算法对用户消费行为实时建模的结果。所谓的“套取”,本质上是试图通过人为制造虚假交易流,将购物信用转化为现金流动性...

得物月付提现指南:轻松搞定

近年来,随着移动支付的普及和消费金融的发展,“得物月付”作为一种新的消费模式逐渐受到消费者欢迎。然而,对于很多用户而言,“得物月付”的提现问题往往成为一笔额外的成本负担。本文旨在为读者提供一份详细的指...