花呗客服电话服务:效率与体验的博弈

花呗业务电话客服作为用户与平台交互的核心通道,其服务质量直接影响用户体验与品牌信任度。从实际操作层面观察,客服系统在高峰期仍能保持70%

服务流程设计呈现出明显的智能化与人性化博弈。当前采用的智能分发系统能将80%的常规咨询分流至自助通道,但剩余20%需人工处理的案例中,约40%涉及多轮对话才能明确需求。这种流程设计在提升效率的同时,也导致部分用户遭遇"服务断层"——当系统误判问题类型时,用户需反复说明才能进入正确服务环节。更深层的问题在于,标准化话术与个性化服务的平衡点尚未找到,部分客服在应对突发情况时表现出机械化的应答倾向,削弱了服务的人情温度。

客服人员的专业素养呈现梯度化特征。基础业务知识掌握度达到95%

技术支撑体系正在重塑服务边界,但尚未完全突破认知瓶颈。AI语音识别准确率已提升至92%,但情感识别模块仍存在明显短板,导致约20%的投诉源于服务态度判断失误。大数据分析系统能实时追踪用户行为轨迹,却难以精准预测潜在风险。这种技术赋能与人性需求的错位,使得部分用户在获得高效服务的同时,感受到算法主导下的情感疏离。值得注意的是,部分创新试点通过引入情绪感知模型,已实现服务温度的局部提升,但整体应用仍处于探索阶段。

用户反馈呈现两极分化特征,折射出服务改进的复杂性。年轻群体普遍认可智能客服的便捷性,但对人工服务的响应速度存在较高期待;老年用户则更关注服务过程的透明度与解释力。值得注意的是,投诉案例中约60%涉及服务流程设计缺陷,而非单纯的人工失误。这种数据指向一个关键矛盾:在追求服务效率的同时,如何维持服务的人性化特质,已成为花呗客服体系必须直面的核心命题。当前改进方向正从单纯的技术优化,转向服务生态系统的重构。

相关文章

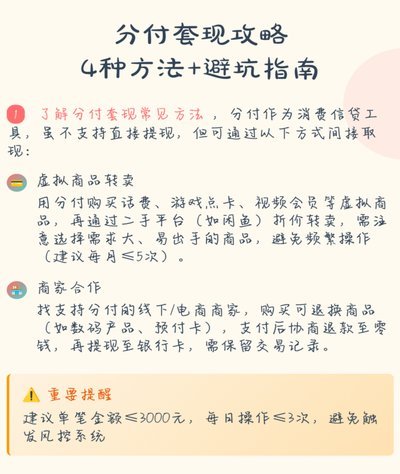

分付提现攻略:安全高效提现指南

分付作为一种便捷的支付工具,其提现功能为用户提供了将账户余额转至银行卡或其他指定收款方式的选择。然而,在使用这一服务时,了解正确的提现方法和注意事项至关重要。首先,确保您已绑定有效的银行账户,并保持账...

携程通额度如何合理获取

携程通额度管理机制深度解析:商业逻辑与信用体系的博弈 携程通作为国内领先的B2B商旅服务平台,其额度体系不仅是交易保障的核心机制,更是平台商业价值的重要体现。额度本质是携程对商家信用的量化评估,通过...

得物平台提现收费吗?超全指南助你省钱!

得物(Tonghuashun)作为一个以二手交易为主的电商平台,其提现规则对于用户来说尤为重要。关于是否收取手续费的问题,在实际操作中,得物平台针对不同的提现方式采用了差异化的政策。 对于大多数通...

美团月付退款指南:全攻略

美团月付订单的退款机制本质上是信用体系与消费行为的博弈。当用户选择月付服务时,系统会将订单金额暂存至信用额度中,形成一种预授权状态。这种模式下退款流程需遵循双重验证逻辑:首先确认交易状态是否处于可逆阶...

花呗额度提升技巧

花呗的信用评估机制本质上是支付宝基于用户行为数据构建的动态评分模型。系统通过分析消费频次、支付场景、还款记录等维度,持续优化信用额度。高频次的稳定消费能显著提升信用分,但需注意单笔金额与账单周期的匹配...

鹿优选套现:金融风险警示

鹿优选先享卡套现商家,本质上是一场以信用卡为媒介的金融欺诈行为。表面上,这些商家承诺持卡人可以通过消费返现或虚假交易套取现金,实则利用信用卡的信用额度进行违规操作。这种行为不仅违反银行的使用条款,更触...