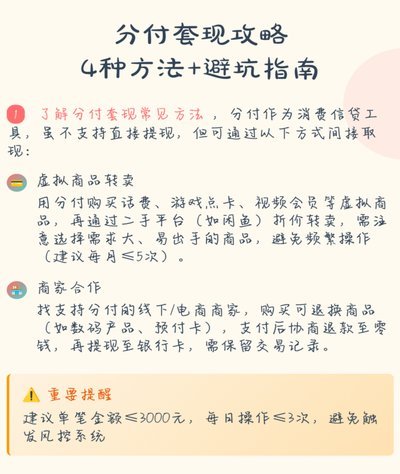

多种方式任你选

现金获取的路径选择涉及多维度的策略分析,不同场景下需匹配差异化的解决方案。传统金融机构的ATM网络覆盖广泛,但取现额度与手续费存在明显差异,部分银行对非签约账户的取现限制较为严格。第三方支付平台的现金提取功能逐渐普及,通过绑定银行卡实现即时到账,但需警惕隐性服务费与限额管控。值得注意的是,部分场景下可通过预授权交易或分期付款方式变相获取流动性,但需综合评估资金成本与信用风险。

跨境资金调拨存在特殊通道,例如通过离岸账户进行资金划转,但需注意外汇管制政策与汇率波动风险。数字钱包的现金提取功能正在重构传统取现逻辑,部分平台通过智能风控系统实现额度动态调整,但用户需关注账户安全与交易记录的透明度。在特定行业领域,如供应链金融或贸易结算,可通过应收账款融资或保理业务实现资金流转,但需深入理解合同条款与合规要求。

高净值人群常采用结构性理财工具进行现金管理,例如通过可转换债券或收益凭证实现资金灵活调配,但需注意底层资产的流动性与兑付风险。金融科技公司推出的现金管理产品正在模糊传统取现与投资理财的界限,部分产品通过智能算法实现资金的实时调度与收益优化。在极端情况下,可通过资产证券化或抵押贷款等方式获取现金,但需全面评估法律效力与债务风险。

现金获取的最终目标是实现资金的最优配置,而非单纯追求即时性。现代金融体系提供了多元化的解决方案,但每个选项都伴随着特定的成本与约束条件。用户需基于自身资金需求、风险承受能力与时间规划,选择最契合的取现策略。同时,随着监管政策的持续完善,现金获取方式将朝着更透明、更合规的方向演进,技术驱动的创新正在重塑传统金融生态。

相关文章

分付提现攻略:安全高效提现指南

分付作为一种便捷的支付工具,其提现功能为用户提供了将账户余额转至银行卡或其他指定收款方式的选择。然而,在使用这一服务时,了解正确的提现方法和注意事项至关重要。首先,确保您已绑定有效的银行账户,并保持账...

分付商家码怎么弄不出来?原因与解决方法

面对“分付商家码怎么套不出来”的问题,可能的原因和解决办法多样且复杂。首先,“分付”是蚂蚁金服推出的一款信用支付产品,在使用过程中有时会遇到一些技术或操作上的难题。商家码的生成与使用涉及多个环节,包括...

得物余额提现:真相与困境

得物余额账户的提现问题,远比表面上的简单“可以/不可以”复杂得多。理解其本质,需要深入分析得物平台的商业模式、用户权益保障以及平台的运营逻辑。得物的核心价值在于其强大的供应链和社交裂变机制,它并非传统...

携程“拿去花”优惠券能提现吗?内幕规则详解

携程旅行的“拿去花”机制一直是用户们关注的焦点,尤其围绕着提现问题,引发了诸多讨论。简单理解,“拿去花”是指携程旅行在用户完成预订后,会赠送一定额度的优惠券,供用户后续的旅行消费使用。这种机制的本质是...

得物佳物:分期提现如何花?

近年来,随着消费观念的转变与金融科技的发展,“得物佳物分期提现”这种创新型金融服务模式逐渐走进了大众视野。它为消费者提供了一个更为灵活的选择,在满足个性化消费需求的同时,也为资金使用效率带来了新的可能...

套花呗:内幕揭秘与风险警示

随着移动支付和互联网金融的迅速发展,各种金融服务产品层出不穷。其中,“花呗”作为一种消费信贷工具,在消费者群体中广受欢迎。然而,围绕“套花呗”的概念,市面上流传着不少讨论与疑惑。“套花呗”在不同的语境...