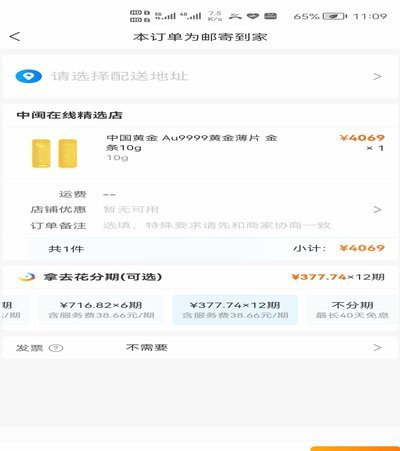

如何正确操作拿去花的提前结清

想要提前结清拿去花,首先需要理清“提前还款”与“全额结清”在金融逻辑上的细微差别。很多用户习惯于在账单日之前提前支付当月款项,但这仅仅是缓解了当期的还款压力,并未真正降低整体的利息成本。真正的提前结清是指一次性偿还所有未到期的本金及截至当日产生的利息。由于这类产品通常采用日利率计息,提前结清的核心价值在于通过缩短资金占用时间,直接砍掉后续月份的利息支出。操作时应进入产品页面,在还款选项中寻找“提前还款”或类似的结清入口,而非简单的账单支付。

在具体操作路径上,用户需在支付宝的拿去花界面中,精准定位到还款管理模块。这里需要注意的是,系统往往会默认显示本期应还额,而提前结清则需要勾选“全部结清”或手动输入剩余的所有本金。在提交申请前,务必核对当日结算的最终金额,因为该金额包含了截至当刻的利息,可能会与预估的账单总额略有出入。建议在资金充裕的当日立即执行,因为每延迟一天,日息依然在滚动。一旦确认支付,该笔借款合同在法律和财务意义上即告终止,账户状态将由“还款中”转为“已结清”。

从财务成本的角度分析,提前结清是一次典型的“套利”行为。当你持有的现金收益率(如货币基金、定期存款)低于拿去花的综合年化利率时,提前偿还债务就是最高效的投资方式。通过计算剩余期限内的总利息与提前结清后节省的金额,你会发现这种操作能显著降低财务杠杆。对于追求资产轻量化的用户而言,尽快清除这类消费金融类债务,能够有效优化个人资产负债表,避免在无意识中陷入长期低额、高频的利息消耗陷阱,从而将资金重新配置到更具增长潜力的领域。

提前结清对个人信用画像的影响同样值得深思。在征信报告中,提前结清意味着该笔贷款状态由“正常”变更为“结清”,这不仅降低了你的总负债率,还能在申请更高额度的银行贷款(如房贷或大额信用贷)时,展现出良好的还款意愿和较强的资金调度能力。然而,这里存在一个心理陷阱:结清后,你的可用额度会瞬间恢复。许多用户在结清后会产生一种“资金充裕”的错觉,从而再次触发过度消费。因此,真正的结清不应止于账户余额的归零,而应伴随消费习惯的重新审视,防止陷入“结清-再借-再结清”的循环。

最后需要提醒的是,结清后的账户管理决定了信用额度的稳定性。部分用户在提前结清后选择立即注销账户,但这并非最优解。在信用体系中,一个拥有良好还款记录且处于激活状态的信用额度,本身就是个人信用资质的一种证明。建议在结清后保持账户的激活状态,但严格控制使用频率。这样既保留了在紧急情况下的资金周转能力,又通过结清记录向风控系统证明了自身的偿债能力,有助于在未来获得更低成本的融资条件或更高的信用评级。

相关文章

花呗如何套现转支付宝现金安全攻略

近年来,随着移动支付的普及与发展,“花呗”成为了众多消费者日常购物的重要金融工具之一。作为一种信用贷款服务,它允许用户在指定商户处使用其额度进行消费,并在规定的期限内归还款项。然而,在某些情境下,一些...

携程花取现多久到账?揭秘复杂因素影响

携程花取现的处理时间,并非简单的“多久到账”,而是一个复杂交织的生态系统运作下的结果。理解这个问题,需要深入了解携程花取现的运作模式,以及影响到账时间的诸多因素。花取现本质上是一种基于信用和风险评估的...

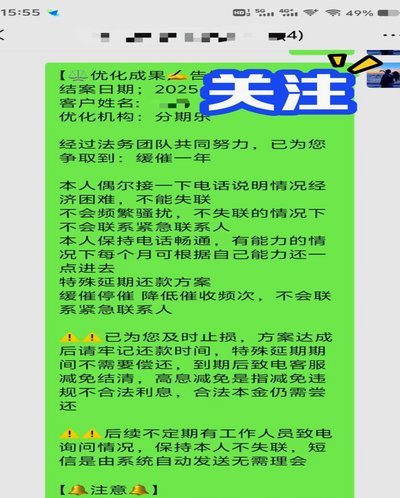

分期乐还款协商指南

分期乐平台作为一家提供消费分期服务的机构,近年来在消费者中积累了较高的知名度。然而,随着分期付款业务的普及,部分用户因个人财务状况变化,可能面临无法按期偿还的情况。在这种情况下,通过协商还款与客服沟通...

拿去花卡提现可行吗

一张典型的“拿去花卡”,本质上是经过金融机构设计并限定了支付场景属性的虚拟资产载体。从核心机制层面探讨,它设计的初衷与功能受限的边界,使其直接实现大额现金提现的路径天然被阻断。这并非简单的操作限制,而...

小额白条商家:合作、机遇与挑战

在数字经济的浪潮中,各种创新金融产品应运而生,“小额白条”便是其中之一。它以便捷快速为卖点,在日常消费中扮演着重要角色。商家作为这一模式中的关键参与者,其选择和合作策略直接影响了市场的健康发展。 首...

京东白条能变现吗?有哪些方法?

京东白条作为一种消费金融产品,以其便捷性和灵活性深受消费者喜爱。用户可以通过这一工具,在京东平台上享受先消费后付款的便利,同时还能享受一定的免息期和分期付款服务。然而,对于一些急需现金周转或者有特殊资...